Co je materialita?

Materialita je obecný pojem, který se používá v různých oborech, ale v podstatě znamená významnost. V kontextu podnikání a ESG se materialita týká záležitostí, které mají významný dopad na společnost a její aktivity. V podnikovém reportingu, zejména ve finančním reportingu, se materialita týká toho, jaké informace jsou dostatečně významné, aby mohly ovlivnit rozhodnutí investorů nebo dalších zúčastněných stran. Informace jsou považovány za materiální, pokud by jejich vynechání nebo nesprávné zobrazení mohlo vést k nesprávným rozhodnutím na straně uživatelů těchto informací.

Co je dvojí materialita?

Dvojí materialita je koncept, který rozšiřuje tradiční finanční pohled na materialitu o sociální a environmentální aspekty. V kontextu udržitelnosti a ESG faktorů se dvojí materialita týká dvou hlavních perspektiv:

- Outside-In materiality: Hodnotí, jak vnější environmentální, sociální a governance faktory ovlivňují výkonnost a stabilitu podniku. Toto zahrnuje rizika spojená s klimatickými změnami, sociálními normami, legislativními změnami a dalšími faktory, které mohou ovlivnit finanční výsledky a operace firmy.

- Inside-Out materiality: Zkoumá dopad činností firmy na společnost a životní prostředí. Tato perspektiva se zaměřuje na to, jak podnikání a operace firmy ovlivňují vnější svět, včetně dopadů na životní prostředí, lidská práva, pracovní podmínky a společenskou stabilitu.

Dvojí materialita tedy vyžaduje od podniků, aby nejen hodnotily, jak externí faktory ovlivňují jejich vlastní udržitelnost a finanční výkonnost, ale také jak jejich operace ovlivňují svět kolem nich. Tento koncept je stále více zahrnut v právních předpisech a standardech pro udržitelné reportování, jako je například Evropská směrnice CSRD, což podporuje větší transparentnost a odpovědnost podniků vůči širšímu spektru zainteresovaných stran.

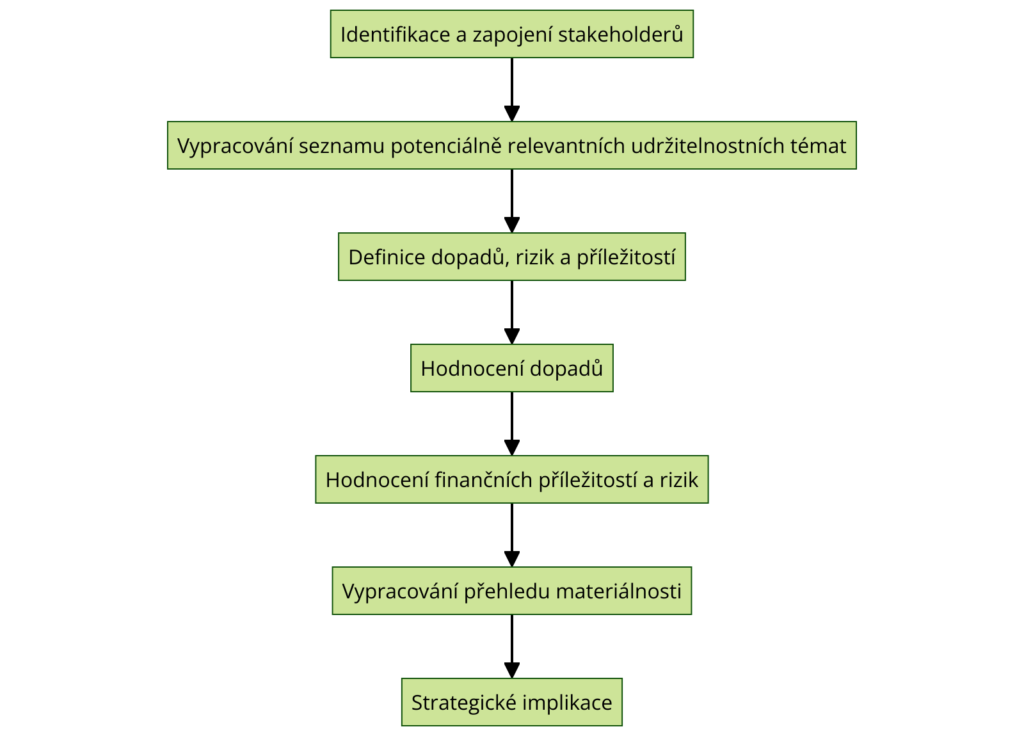

Proces hodnocení dvojí materiality

Proces hodnocení dvojí materiality je klíčovým nástrojem pro identifikaci a prioritizaci udržitelnostních otázek, které mají zásadní vliv jak na společnost, tak na její širší okolí. Tento proces umožňuje organizacím efektivně vyhodnotit jak přímé dopady svého podnikání na životní prostředí a společnost, tak potenciální rizika a příležitosti, které tyto otázky představují pro jejich finanční výkonnost a reputaci. Kroky v procesu hodnoceni dvojí materiality.

- Identifikace a zapojení stakeholderů

- Zapojení stakeholderů je klíčové pro pochopení, jak jsou jednotlivci ovlivněni organizací, a pro sběr názorů na materiální udržitelnostní otázky. Organizace mohou prostřednictvím tohoto dialogu identifikovat nové aspekty udržitelnosti k zahrnutí do hodnocení materiálnosti.

- Vypracování seznamu potenciálně relevantních udržitelnostních témat

- Organizace by měly identifikovat témata udržitelnosti relevantní pro jejich sektor a oblast působení, vycházejíc z interních dokumentů a vnějších zdrojů, včetně interakcí se stakeholdery.

- Definice dopadů, rizik a příležitostí

- Je nutné definovat, jaké dopady, rizika a příležitosti představují identifikované otázky udržitelnosti, což může zahrnovat pozitivní i negativní, skutečné či potenciální dopady, které jsou propojené s jinými tématy.

- Hodnocení dopadů

- Kvantifikace dopadů, rizik a příležitostí na detailní úrovni je důležitá pro pozdější určení, které informace jsou materiální a musí být zveřejněny.

- Hodnocení finančních příležitostí a rizik

- Organizace by měly posoudit finanční efekty, které nebyly dosud zahrnuty do finančních výkazů, z pohledu udržitelnosti a jejího vlivu na obchodní procesy.

- Vypracování přehledu materiálnosti

- Vytvoření řazených seznamů negativních a pozitivních dopadů, rizik a příležitostí, s aplikací prahových hodnot pro rozlišení materiálních a nemateriálních otázek.

- Strategické implikace

- Pro každou materiální otázku udržitelnosti, je třeba zveřejnit opatření, která společnost plánuje provést, včetně metrik, cílů a akčních plánů, aby bylo možné řídit environmentální a společenské dopady.

Koncept dvojí materiality lze ilustrovat na řadě praktických příkladů, které ukazují, jak firmy mohou být ovlivněny externími faktory a jak jejich operace mohou ovlivnit okolní svět. Zde jsou některé specifické příklady pro obě perspektivy dvojí materiality:

Outside-In Materiality (Externí vlivy na podnik)

- Klimatické změny: Finanční instituce může ovlivnit zvýšené riziko úvěrového selhání v důsledku extrémních povětrnostních podmínek, které postihují zemědělce nebo stavební společnosti v určitých regionech. Toto riziko je pro banku materiální, protože může významně ovlivnit její finanční stabilitu.

- Regulační změny: Společnost vyrábějící plastové výrobky může být materiálně ovlivněna novými zákony omezeními na používání plastů, což by vyžadovalo významné úpravy výrobních procesů a možná i ztrátu tržního podílu.

- Sociální změny: Firmy mohou být ovlivněny změnami ve společenských normách, jako je rostoucí poptávka po etickém sourcingu a právech pracovníků, což může ovlivnit jejich dodavatelské řetězce a reputaci.

Inside-Out Materiality (Vliv podniku na externí svět)

- Environmentální dopady: Chemický průmysl může mít významný dopad na životní prostředí skrze emise nebezpečných látek. Tyto dopady jsou materiální nejen pro životní prostředí, ale mohou mít také finanční důsledky ve formě pokut, soudních sporů, nebo ztráty pověsti.

- Dopady na komunity: Těžební společnost provozující důl může zásadně ovlivnit místní komunity přes změny v krajinném využití, přístupu k vodě a ekonomických příležitostech. Tento vliv může být materiální, pokud vede k veřejným protestům, regulacím nebo komplikacím v operacích.

- Pracovní praxe: Společnosti s globálními dodavatelskými řetězci, jako jsou oděvní značky, mohou být materiálně ovlivněny svými pracovními praxemi v zahraničních továrnách, zvláště pokud jsou odhaleny špatné pracovní podmínky. To může vést k bojkotům ze strany spotřebitelů a ztrátě důvěry.

Dalším příkladem hodnocení dvojí významnosti může být firma působící v chemickém průmyslu, která hodnotí, jak změny v legislativě týkající se emisí mohou ovlivnit její provozní náklady a investiční potřeby (outside-in), a zároveň zkoumá, jak její vlastní emise skleníkových plynů ovlivňují životní prostředí a jak mohou být redukovány (inside-out). Toto hodnocení pomáhá firmě lépe pochopit své riziko a příležitost

Každý z těchto příkladů ukazuje, jak dvojí materialita vyžaduje od podniků, aby pečlivě zvažovaly a reportovaly nejen to, co je pro ně samotné důležité, ale také to, jak jejich činnosti ovlivňují širší svět. Tento přístup pomáhá firmám lépe se připravit a reagovat na široké spektrum výzev spojených s udržitelností.

Co je hodnocení dvojí materiálity?

Hodnocení dvojí materiálnosti je proces, který firmám pomáhá:

- Identifikovat relevantní environmentální a sociální témata, která mohou ovlivnit jejich podnikání.

- Posoudit dopady těchto témat na firmu a její stakeholdery.

- Určit, které z těchto témat jsou materiální, tj. dostatečně významné, aby je bylo nutné zohledňovat v rozhodování a reportování.

- Vyvinout strategie pro zmírnění negativních dopadů a využití pozitivních příležitostí.

Proč je hodnocení dvojí materiality důležité?

Existuje mnoho důvodů, proč je hodnocení dvojí materiálnosti důležité pro firmy:

- Zlepšuje rozhodování: Zohlednění nefinančních faktorů umožňuje firmám dělat informovanější a strategická rozhodnutí, která vedou k dlouhodobému úspěchu.

- Snižuje rizika: Identifikace a zmírňování environmentálních a sociálních rizik může firmám pomoci předcházet negativním dopadům na jejich reputaci, provoz a finanční výsledky.

- Zvyšuje transparentnost: Zveřejňování informací o nefinančních aspektech podnikání posiluje důvěru stakeholderů a demonstruje závazek firmy k udržitelnosti.

- Přispívá k udržitelnému rozvoji: Podniky, které aktivně zohledňují environmentální a sociální dopady, hrají důležitou roli v budování udržitelnější budoucnosti.

Má IFRS dvojí významnost?

V kontextu Mezinárodních standardů finančního výkaznictví (IFRS) termín „dvojí materialita“ nemá specifické použití jako v ESG nebo udržitelnostním reportingu. IFRS se primárně soustředí na poskytování jasné, relevantní a spolehlivé finanční informace zainteresovaným stranám pro rozhodování, kde koncept materiality hraje klíčovou roli v rozhodování o tom, co je dostatečně významné pro zahrnutí do finančních zpráv.

Používá GRI dvojí materialitu?

Global Reporting Initiative (GRI) je organizace, která vytváří jedny z nejrozšířenějších standardů pro udržitelnostní reporting. V poslední době GRI začala zahrnovat koncept dvojí materiality do svých standardů, což podnikům umožňuje lépe reflektovat, jak jsou ovlivněny ESG faktory a jak na ně reagují.